營改增相關注意事項

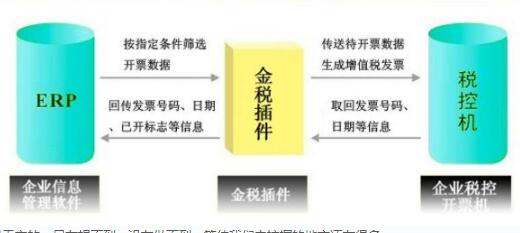

2016年5月1日起全面推開“營改增”,將建筑業、房地產業、金融業、生活服務業等全部營業稅納入試點范圍,由繳納營業稅改為繳納增值稅。“營改增”改革對企業的影響無疑具有多方面的積極意義。增值稅發票是由國家稅務總局監制、設計、印制的,既作為納稅人反映經濟活動中的重要會計憑證又是兼記銷貨方納稅義務和購貨方進項稅額的合法證明;是增值稅計算和管理中重要的決定性的合法的專用發票。實行增值稅專用發票是增值稅改革中很關鍵的一步,它與普通發票不同,不僅具有商事憑證的作用,由于實行憑發票注明稅款扣稅,購貨方要向銷貨方支付增值稅。它具有完稅憑證的作用。更重要的是,增值稅專用發票將一個產品的最初生產到最終的消費之間各環節聯系起來,保持了稅賦的完整,體現了增值稅的作用。

MORE